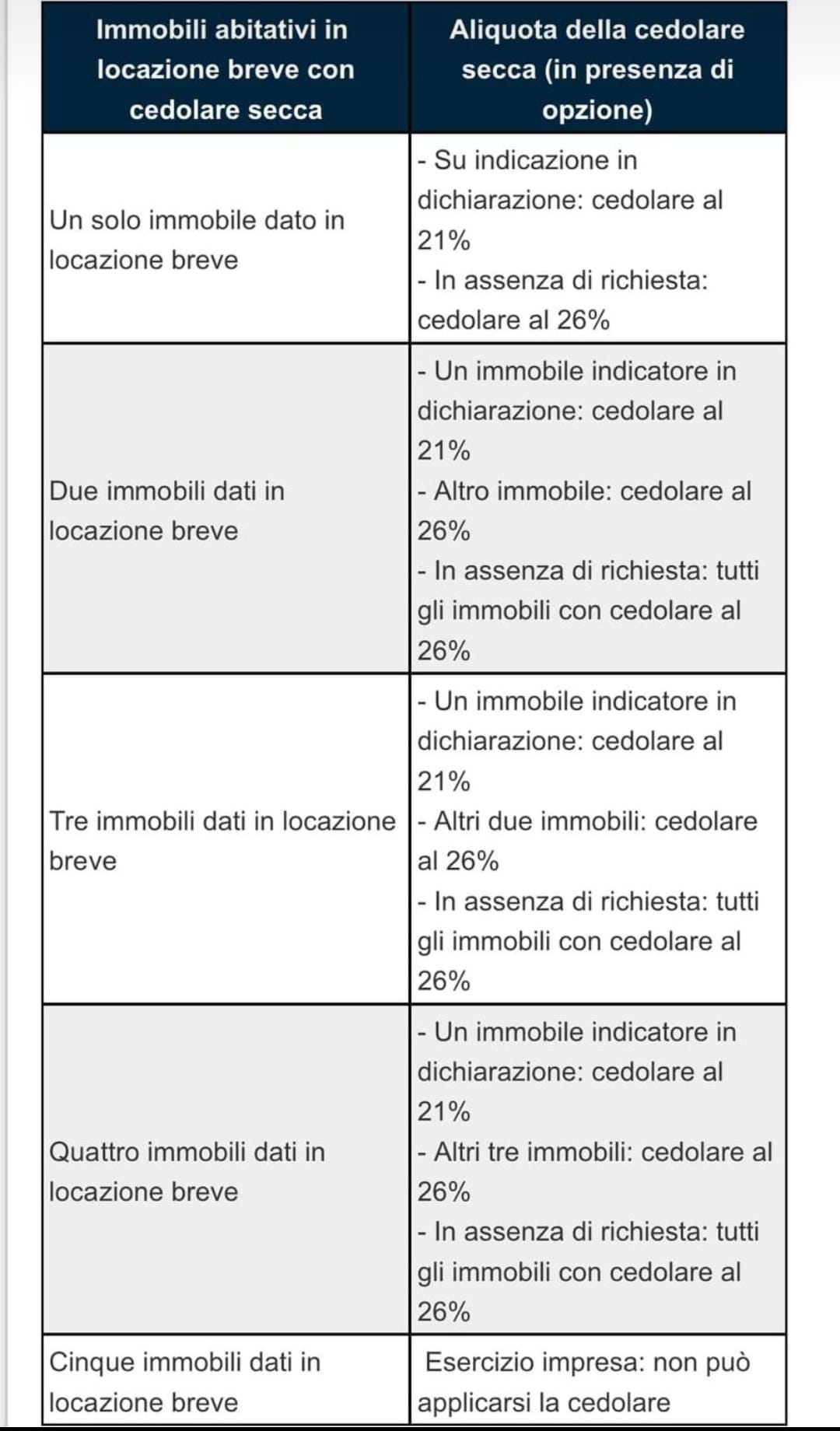

Dal primo gennaio 2024 cambia il regime delle locazioni brevi, che ora prevede quattro casistiche:

1) cedolare secca al 21% su un immobile locato (a scelta)

2) tassazione al 26% (a titolo di acconto o di imposta) dal secondo immobile locato

3) tassazione ad aliquota Irpef ordinaria

4) apertura obbligatoria della partita Iva per chi loca cinque o più unità immobiliari

Le locazioni brevi dal 2024, cosa cambia.